ในปี 2568 บริษัทฯ ได้ทำการประเมินประเด็นสำคัญด้านความยั่งยืนใหม่อย่างเต็มรูปแบบโดยใช้วิธีการที่เป็นไปตามหลักการของ GRI Universal Standards 2021 GRI 3: Material Topics 2021 และแนวทางการจัดทำ Double Materiality ของมาตรฐานการรายงาน European Sustainability Reporting Standards (ESRS) โดยมีความสอดคล้องกับแนวปฏิบัติในการตรวจสอบธุรกิจอย่างรอบด้านของ OECD สำหรับการดำเนินธุรกิจที่มีความรับผิดชอบ (OECD Due Diligence Guidance For Responsible Business Conduct) กระบวนการครอบคลุมการระบุและประเมินผลกระทบต่อผู้มีส่วนได้เสีย สังคม และสิ่งแวดล้อม (Outward impact) จากการดำเนินธุรกิจตลอดห่วงโซ่คุณค่า และผลกระทบต่อบริษัทฯ จากความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืน (Inward impact)

บริษัทฯ จัดลำดับประเด็นสำคัญด้านความยั่งยืนโดยพิจารณาทั้งมิติด้านผลกระทบที่มีต่อเศรษฐกิจ สิ่งแวดล้อม และสังคม (Impact materiality) และมิติด้านการเงิน (Financial materiality) ที่พิจารณาผลกระทบต่อผลประกอบการ ฐานะการเงิน และต้นทุนทางการเงินของบริษัทฯ จากความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืน การประเมินแบบ Double materiality ดังกล่าวช่วยสะท้อนความเชื่อมโยงระหว่างประเด็นด้านความยั่งยืนที่สำคัญกับการบริหารความเสี่ยง การกำหนดกลยุทธ์องค์กร และสนับสนุนการเปิดเผยข้อมูลที่มีนัยสำคัญต่อผู้ใช้ข้อมูลทางการเงิน (primary users) ตามแนวทางของ IFRS Sustainability Disclosure Standards

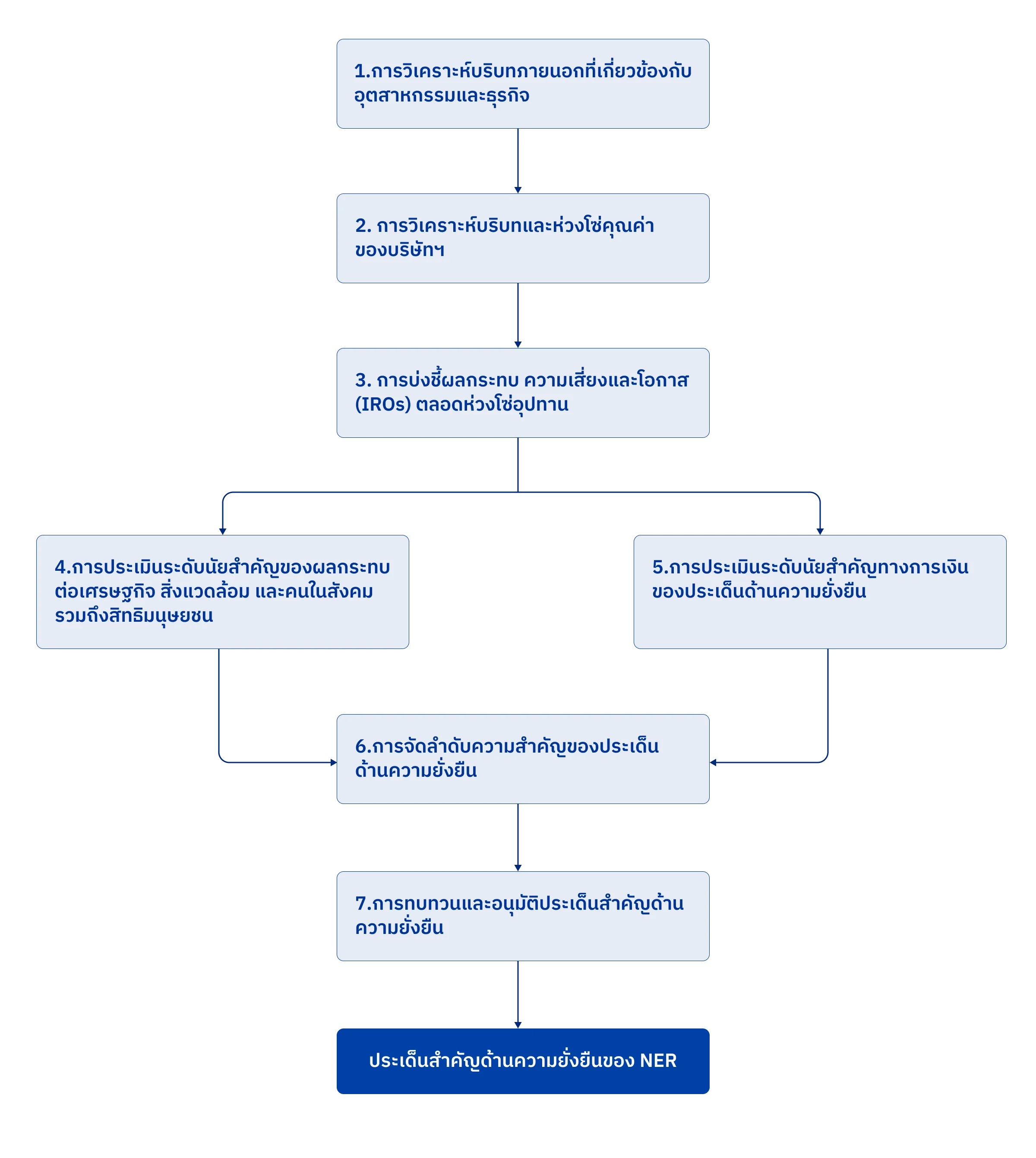

กระบวนการประเมินประเด็นสำคัญด้านความยั่งยืน

บริษัทฯ ทำการศึกษาและวิเคราะห์บริบทภายนอก แนวโน้มอุตสาหกรรมยางธรรมชาติ และความเสี่ยงด้านความยั่งยืนที่เกี่ยวข้องกับธุรกิจ โดยพิจารณาการเปลี่ยนแปลงของแนวโน้มโลก กฎระเบียบ และความท้าทายด้านเศรษฐกิจ สิ่งแวดล้อม สิทธิมนุษยชน และสังคม ทั้งในระดับท้องถิ่น ภูมิภาค และระดับโลก ที่อาจส่งผลต่อบริษัทฯ และห่วงโซ่คุณค่า บริษัทฯ พบว่ามีความท้าทายจากแนวโน้มการเปลี่ยนแปลงของโลกดังนี้

|

แรงกดดันจากการเปลี่ยนแปลงสภาพภูมิอากาศและทรัพยากร |

สภาพภูมิอากาศที่ผันผวนรุนแรง ระดับความชื้นที่เปลี่ยนแปลง การขาดแคลนน้ำ การระบาดของโรคพืช ตลอดจนความเสื่อมโทรมของดินและระบบนิเวศ ล้วนส่งผลกระทบต่อปริมาณและคุณภาพของวัตถุดิบน้ำยาง อีกทั้งยังเพิ่มความเสี่ยงของการทำการเกษตรสวนยางในระยะยาว ส่งผลกระทบต่อรายได้และต้นทุนของเกษตรกร รวมถึงความมั่นคงของห่วงโซ่อุปทานโดยรวม |

|

|

ความผันผวนทางเศรษฐกิจที่เกี่ยวข้องกับภูมิรัฐศาสตร์ |

ความผันผวนทางเศรษฐกิจจากการเปลี่ยนขั้วอำนาจโลก ความตึงเครียดทางการเมือง เช่น ความขัดแย้งบริเวณชายแดน การใช้เครื่องมือทางเศรษฐกิจเป็นกลยุทธ์ระหว่างประเทศ เช่น กฎเกณฑ์ด้านการค้าที่เข้มงวดขึ้น ก่อให้เกิดความเสี่ยงด้านความต่อเนื่องของห่วงโซ่อุปทาน ทำให้ต้นทุนโลจิสติกส์ผันผวนสูง และเกิดความเสี่ยงต่อการดำเนินงานในพื้นที่ใกล้เคียง |

|

|

ข้อเรียกร้องด้านสิทธิมนุษยชน |

ความตื่นตัวของสังคมโลกและการตระหนักรู้ที่เพิ่มขึ้นของผู้มีส่วนได้เสียต่อประเด็นสิทธิแรงงาน สิทธิในที่ดิน และสิทธิของชุมชนท้องถิ่น ซึ่งทำให้ภาคอุตสาหกรรมต้องเผชิญแรงกดดันและการตรวจสอบจากผู้มีส่วนได้เสียที่เข้มข้นมากขึ้น และอาจกระทบต่อชื่อเสียงขององค์กรหากดำเนินการไม่สอดคล้องกับมาตรฐานสากล |

|

|

การเข้าถึงตลาดที่มีมาตรฐานสูง |

ข้อกำหนดด้านความปลอดภัย คุณภาพ และการรับรองมาตรฐานจากประเทศคู่ค้าถูกยกระดับความเข้มงวดมากขึ้น ส่งผลให้การค้าระหว่างประเทศต้องเผชิญอุปสรรคที่ซับซ้อนขึ้น โดยเฉพาะในตลาดที่ให้ความสำคัญด้านความยั่งยืน สิ่งแวดล้อม แรงงานและสิทธิมนุษยชน ที่ต้องการความโปร่งใสและตรวจสอบได้ของกระบวนการผลิตตลอดห่วงโซ่อุปทาน |

|

|

ความต้องการด้าน ESG และการปฏิบัติตามกฎระเบียบ |

แนวโน้มการกำกับดูแลด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลมีความเข้มงวดมากขึ้น ทั้งในระดับประเทศและระดับสากล จากกฎหมายใหม่ ข้อกำหนดของลูกค้าและความคาดหวังของตลาดทุน ทำให้ธุรกิจต้องยกระดับการเปิดเผยข้อมูล การบริหารความเสี่ยง และระบบการกำกับดูแลให้โปร่งใสและเป็นไปตามมาตรฐานสากล เพื่อรักษาความสามารถในการแข่งขันและการเข้าถึงตลาดในระยะยาว |

|

|

การปฏิวัติอุตสาหกรรมด้วยเทคโนโลยีอัจฉริยะ |

การพัฒนาเทคโนโลยีปัญญาประดิษฐ์ ระบบอัตโนมัติ และการประมวลผลข้อมูลขั้นสูง มาขับเคลื่อนการผลิตและการดำเนินงานให้มีประสิทธิภาพยิ่งขึ้น ทั้งด้านคุณภาพ ความเร็ว ต้นทุน ความปลอดภัย และความยั่งยืน กำลังเปลี่ยนแปลงกระบวนการผลิตในภาคอุตสาหกรรมยางพาราอย่างมีนัยสำคัญ ส่งผลให้โครงสร้างการผลิตและรูปแบบการแข่งขันในอุตสาหกรรมเปลี่ยนไป |

|

|

การเปลี่ยนแปลงพลวัตแรงงาน |

การพึ่งพาแรงงานข้ามชาติ การปรับขึ้นของอัตราค่าจ้าง ทัศนคติต่องานที่เปลี่ยนแปลงไป และสังคมสูงอายุ ส่งผลให้ตลาดแรงงานในภาคการผลิตมีความไม่แน่นอนสูงขึ้น และอาจกระทบต่อความต่อเนื่องและประสิทธิภาพของการดำเนินงานในระยะยาว |

|

|

ความโปร่งใสของห่วงโซ่อุปทาน |

ความโปร่งใสของห่วงโซ่อุปทานกำลังก้าวสู่มาตรฐานใหม่ของตลาดโลก ธุรกิจต้องเผชิญแรงกดดันที่สูงขึ้นจากความคาดหวังของตลาดและข้อกำหนดสากลต่อความถูกต้องและความโปร่งใสของข้อมูลตลอดห่วงโซ่อุปทาน เทคโนโลยีการทวนสอบย้อนกลับและระบบข้อมูลดิจิทัลจึงถูกนำมาใช้มากขึ้น เพื่อยืนยันความถูกต้องตามกฎหมายและทำให้มั่นใจถึงความยั่งยืนของวัตถุดิบและแหล่งที่มา |

บริษัทฯ วิเคราะห์บริบทภายในบริษัทฯ โดยพิจารณาแนวทางการดำเนินธุรกิจ เป้าหมายระยะสั้นและระยะยาว กลยุทธ์องค์กร โครงสร้างห่วงโซ่คุณค่า ความสัมพันธ์กับผู้มีส่วนได้เสียสำคัญ อาทิ คู่ค้าและลูกค้า รวมถึงปัจจัยภายในองค์กรที่อาจก่อให้เกิดความเสี่ยงและโอกาสแก่บริษัทฯ ได้

ผู้บริหารทุกระดับจากทุกหน่วยงานภายในบริษัทฯ ร่วมกันระบุผลกระทบ ความเสี่ยง และโอกาสที่เกี่ยวข้องกับความยั่งยืน (Impacts, Risks and Opportunities: IROs) ในการดำเนินธุรกิจของบริษัทฯ โดยระบุผลกระทบต่อเศรษฐกิจ สิ่งแวดล้อม ผู้คนในสังคม และสิทธิมนุษยชน ทั้งเชิงลบและเชิงบวก ที่เกิดขึ้นจริงและอาจเกิดขึ้นได้ในอนาคต ทั้งจากกิจกรรมของบริษัทฯ และจากความสัมพันธ์ทางธุรกิจตลอดห่วงโซ่คุณค่า พร้อมทั้งระบุความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืนที่อาจส่งผลต่อการดำเนินธุรกิจ ผลประกอบการ ฐานะการเงิน และความสามารถในการสร้างคุณค่าในระยะยาวขององค์กร บริษัทฯ พบว่ามี 182 ผลกระทบ และ 51 ความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืน

ผู้บริหารทุกระดับและผู้เชี่ยวชาญแต่ละด้านจากหน่วยงานภายในและภายนอกบริษัทฯ ร่วมกันประเมินระดับนัยสำคัญของผลกระทบ (significant impact) ต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คนในสังคม รวมถึงสิทธิมนุษยชนของคนเหล่านั้น โดยการประเมินพิจารณาจากเกณฑ์ระดับความรุนแรง ขอบเขตของผลกระทบ ความเป็นไปได้ที่จะเกิดขึ้น และความสามารถในการแก้ไขหรือเยียวยา ตลอดจนลักษณะของผลกระทบเชิงบวกและเชิงลบ ที่เกิดขึ้นหรืออาจเกิดขึ้นในห้วงเวลาต่างๆ ที่กำหนด ร่วมกับความคิดเห็นจากกลุ่มผู้มีส่วนได้เสียสำคัญทั้งภายในและภายนอกองค์กรจำนวน 6 กลุ่ม โดยดำเนินการผ่าน 2 กิจกรรมหลัก ได้แก่ (1) การสัมภาษณ์เชิงลึก ซึ่งจัดขึ้นในรูปแบบการสนทนาแบบตัวต่อตัวหรือกลุ่มขนาดเล็ก ทั้งแบบออนไลน์และแบบในสถานที่ และ (2) การสำรวจด้วยแบบสอบถาม โดยส่งแบบสอบถามให้ผู้มีส่วนได้เสียตอบกลับมาในจำนวนที่ไม่น้อยกว่าจำนวนกลุ่มตัวอย่างที่คำนวณจากสูตรของ Taro Yamane ที่ระดับความเชื่อมั่นร้อยละ 85

บริษัทฯ จัดกลุ่มผลกระทบต่อเศรษฐกิจ สิ่งแวดล้อม ผู้คนในสังคม และสิทธิมนุษยชน ให้เป็นประเด็นด้านความยั่งยืน และพิจารณาประเด็นที่อาจมีนัยสำคัญ (Likely material topics) โดยอ้างอิงจาก GRI Sector Standards: GRI 13 Agriculture, Aquaculture and Fishing Sectors 2022 เพิ่มเติม เพื่อให้สามารถพิจารณาได้ครอบคลุมประเด็นที่เกี่ยวข้องกับอุตสาหกรรมอย่างรอบด้าน

ผู้บริหารระดับสูงพิจารณาความเสี่ยงหรือโอกาสที่เกี่ยวข้องกับแต่ละประเด็นด้านความยั่งยืน ที่อาจส่งผลต่อผลการดำเนินงาน ฐานะการเงิน กระแสเงินสด และศักยภาพการเติบโตขององค์กรในระยะสั้น ระยะกลาง และระยะยาว และทำการประเมินระดับนัยสำคัญทางการเงิน โดยพิจารณาจากระดับความรุนแรงของผลกระทบทางการเงินที่อาจเกิดขึ้นต่อบริษัทฯ ควบคู่กับความเป็นไปได้ที่จะเกิดขึ้น ทั้งนี้ บริษัทฯ ได้กำหนดห้วงเวลา (Time horizons) ที่อาจได้รับผลกระทบเป็นระยะสั้น (น้อยกว่า 2 ปี) ระยะกลาง (2-5 ปี) และระยะยาว (มากกว่า 5 ปี) เพื่อใช้ประกอบการพิจารณาว่าในห้วงเวลาที่แตกต่างกันอาจส่งผลต่อระดับความรุนแรงของผลกระทบ ทำให้ระดับความมีนัยสำคัญทางการเงินแตกต่างกันในแต่ละช่วงเวลา

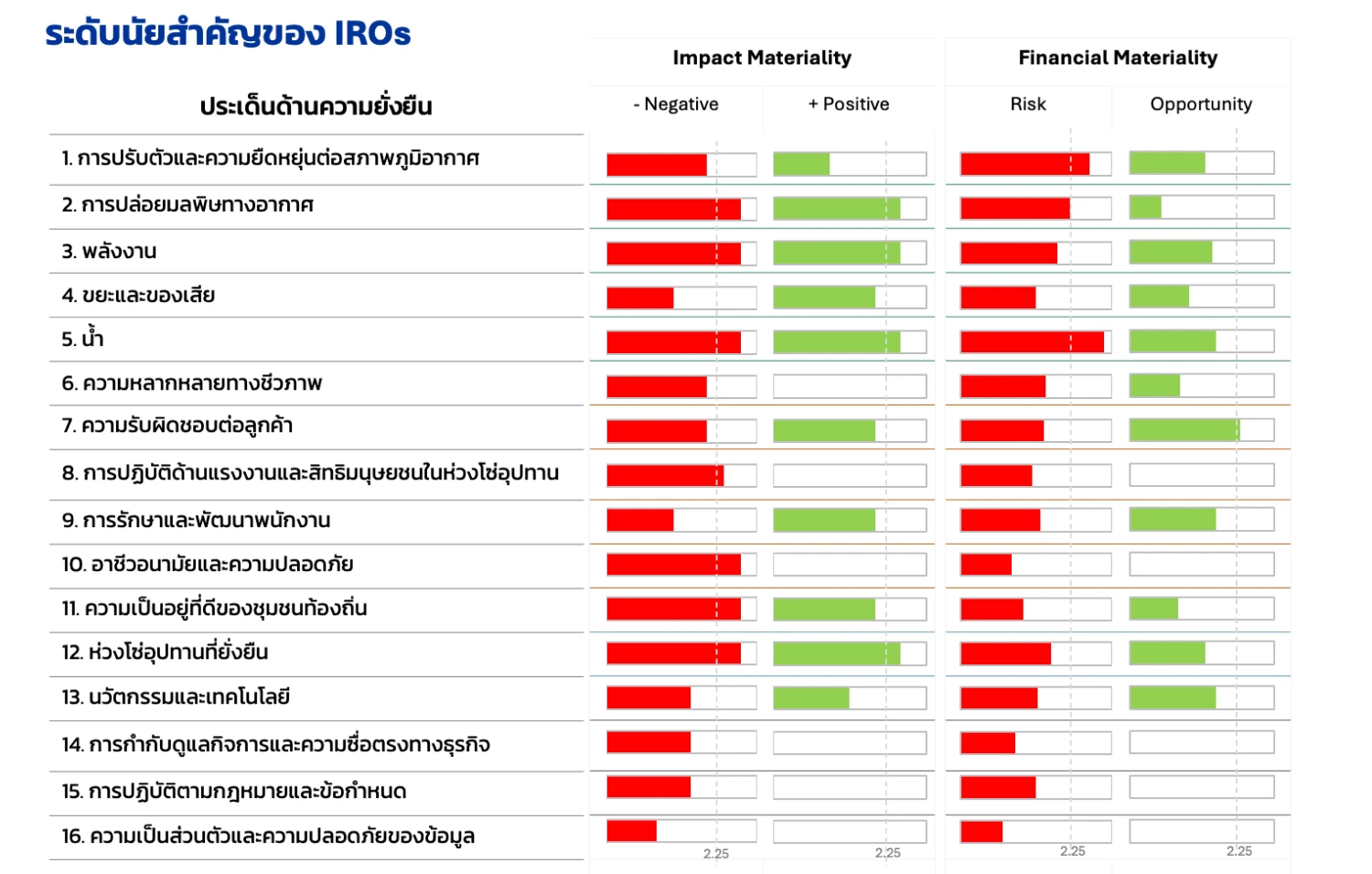

บริษัทฯ กำหนดเกณฑ์การพิจารณาในการจัดลำดับความสำคัญของประเด็นด้านความยั่งยืน (Materiality threshold) เพื่อแยกประเด็นที่มีความสำคัญในระดับสูง ปานกลาง และต่ำ โดยใช้เกณฑ์การประเมินในระดับคะแนน 0–3 และกำหนดจุดตัด (cut-off point) ไว้ที่คะแนน 2.25 ขึ้นไป เพื่อบ่งชี้ว่าประเด็นด้านความยั่งยืนใดมีความสำคัญเพียงพอที่จะเป็นประเด็นสำคัญ (Material topics) ตามหลักการ Double Materiality โดยพิจารณาจากทั้งมุมมองของผลกระทบ (Impact Materiality) และมุมมองทางการเงิน (Financial Materiality) ซึ่งประเด็นที่มีคะแนนตั้งแต่ 2.25 ขึ้นไปในด้านใดด้านหนึ่ง นับว่าเป็นประเด็นด้านความยั่งยืนที่มีความสำคัญในระดับสูงต่อบริษัทฯ

บริษัทฯ ได้เชิญผู้เชี่ยวชาญด้านความยั่งยืนจากภายนอก ซึ่งเป็นผู้เชี่ยวชาญในกลุ่ม SET ESG Expert Pool ของตลาดหลักทรัพย์แห่งประเทศไทย และผู้เชี่ยวชาญในอุตสาหกรรมยาง ร่วมให้ความเห็นต่อกระบวนการจัดทำประเด็นสำคัญด้านความยั่งยืนตามหลักการ Double Materiality เพื่อให้มั่นใจในความครบถ้วนและความน่าเชื่อถือของกระบวนการประเมิน ตลอดจนให้ความเห็นต่อการจัดลำดับประเด็นสำคัญด้านความยั่งยืนที่สะท้อนบริบทของอุตสาหกรรมและความเสี่ยงที่เกี่ยวข้องอย่างเหมาะสม

หลังจากการให้ความเห็นของผู้เชี่ยวชาญแล้ว ประเด็นสำคัญด้านความยั่งยืนของบริษัทฯ ได้รับการทวนสอบการจัดลำดับและความถูกต้องของกระบวนการอีกครั้งจากคณะกรรมการพัฒนาความยั่งยืนองค์กร และได้รับการพิจารณาอนุมัติโดยคณะกรรมการกำกับดูแลกิจการที่ดีและการพัฒนาอย่างยั่งยืน และคณะกรรมการบริษัทตามลำดับ

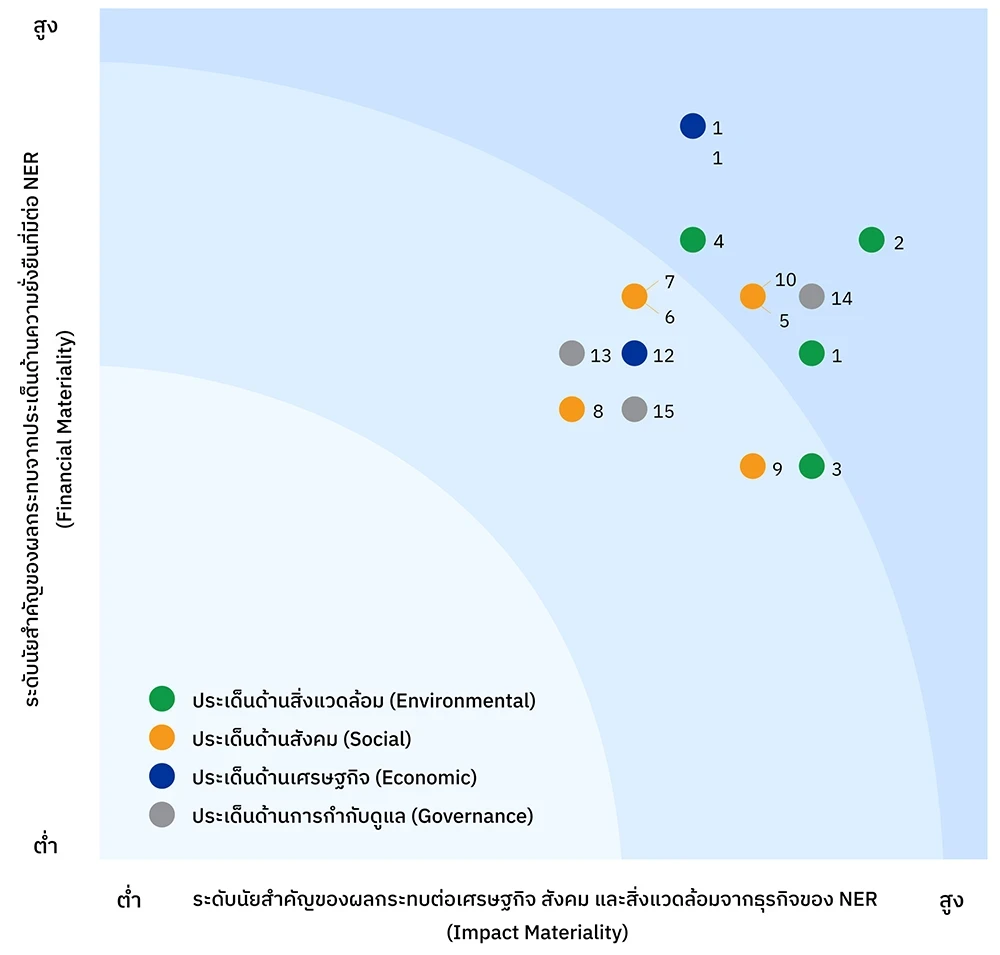

บริษัทฯ นำประเด็นสำคัญด้านความยั่งยืนที่ได้มาแสดงในตาราง Materiality Matrix เพื่อสะท้อนลำดับความสำคัญของประเด็น โดยกำหนดให้

| ประเด็นที่มีความสำคัญสูง | ประเด็นที่มีความสำคัญปานกลาง | ประเด็นที่มีนัยสำคัญต่ำ |

|---|---|---|

|

1.การปรับตัวและความยืดหยุ่นต่อสภาพภูมิอากาศ |

4.ขยะและของเสีย |

16.ความเป็นส่วนตัวและความปลอดภัยของข้อมูล |

|

2.การปล่อยมลพิษทางอากาศ |

6.ความหลากหลายทางชีวภาพ |

|

|

3.พลังงาน |

9.การรักษาและพัฒนาพนักงาน |

|

|

5.น้ำ |

13.นวัตกรรมและเทคโนโลยี |

|

|

7.ความรับผิดชอบต่อลูกค้า |

14.การกํากับดูแลกิจการและความซื่อตรงทางธุรกิจ |

|

|

8.การปฏิบัติด้านแรงงานและสิทธิมนุษยชนในห่วงโซ่อุปทาน |

15.การปฏิบัติตามกฎหมายและข้อกำหนด |

|

|

10.อาชีวอนามัยและความปลอดภัย |

||

|

11.ความเป็นอยู่ที่ดีของชุมชนท้องถิ่น |

||

|

12.ห่วงโซ่อุปทานที่ยั่งยืน |

บริษัท ฯ มีประเด็นสำคัญด้านความยั่งยืนรวมทั้งสิ้น 16 ประเด็น ซึ่งได้แสดงลำดับความสำคัญของประเด็นด้วย Materiality Matrix โดยมีประเด็นที่มีความสำคัญในระดับสูงมากจำนวน 9 ประเด็น รายละเอียดการบริหารจัดการประเด็นสำคัญด้านความยั่งยืนทั้ง 16 ประเด็นได้เปิดเผยไว้ในรายงานความยั่งยืนประจำปี 2568 ฉบับนี้